Le respect des accords de Paris à horizon 2050 constituerait-il un puissant moteur pour faire évoluer les comportements des acteurs dont ceux du monde financier (banque, assurance et sociétés de gestion notamment) ?

A l’heure où la COP 26 s’ouvre à Glasgow et où l’UE fait figure de « bon élève »[1], le rapport ACPR/AMF[2] nous propose un état des lieux des engagements des acteurs financiers de la Place de Paris accompagné de préconisations (p. 37). Nous nous appuierons sur ce rapport pour en présenter les principaux éléments et apporter notre analyse.

1. Contexte et périmètre

Le secteur de l’énergie est aujourd’hui à l’origine des trois quarts des émissions de gaz à effet de serre. Pour maintenir l’augmentation des températures mondiales à 1,5°C, le GIEC[3] indiquait qu’il faudrait que la part du pétrole dans la fourniture d’énergie primaire diminue entre -39 % et -77 % (entre 2020 et 2050) et celle du gaz d’environ -13 % à -62 %.

Pour être au rendez-vous des Accords de Paris et atteindre la neutralité carbone à horizon 2050, l’Agence internationale de l’énergie a élaboré un ensemble de plus de 400 mesures[4]. Une des recommandations est l’arrêt immédiat de tout investissement dans de nouveaux projets d’exploitation de gisements de gaz, de pétrole et de charbon ainsi que dans ceux d’installation de nouvelles centrales à charbon non équipées de techniques de capture, utilisation et stockage du CO2.

Le rapport ACPR/AMF[5] permet ainsi de faire le lien entre ces différents enjeux et la réalité du terrain au sein des acteurs financiers de la Place (banque, assureur et société de gestion)[6].

2. Le rôle des politiques internes : quelles évolutions ?

La politique au sein de l’entreprise fixe le cadre et l’engagement de celle-ci vis-à-vis du respect des principaux enjeux climatiques.

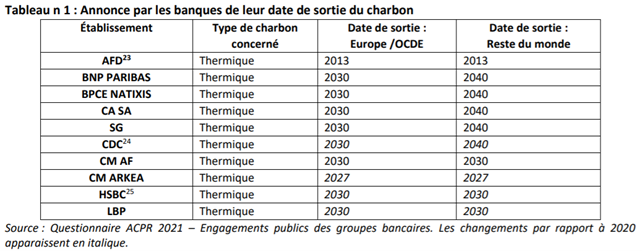

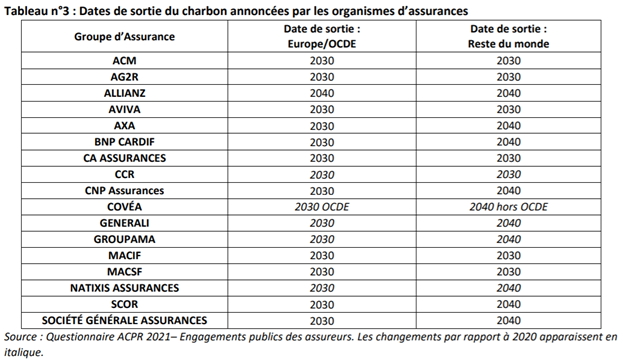

Le rapport nous confirme que les banques et les assureurs ont intégré dans leur politique des exigences relatives à l’exclusion progressive du financement des énergies fossiles. La formalisation s’est accrue et certains établissements ont défini des règles précises d’exclusion (Cf Annexe 1).

Cependant, le rapport souligne également les limites actuelles des politiques définies :

- Manque de communication sur les étapes à venir :

- Si les établissements se sont engagés à horizon 2030, il n’est pas précisé les étapes pour y arriver.

- Hétérogénéité des approches :

- Les approches sont suffisamment hétérogènes (notamment les métiers, processus, produits à prendre en compte) pour rendre difficile la comparaison ; Le rapport cite par exemple un établissement qui exclut de sa politique les financements d’exploitation de nouvelles mines, tandis que l’accroissement des capacités d’une centrale disposant déjà d’une puissance installée supérieure à 3 GW est soumis à examen.

- Exclusion des financements indirects :

- Les financements concernés sont principalement les financements directs (et non les financements indirects via d’autres intermédiaires financiers par exemple).

- Une concentration des efforts sur certains types d’énergie :

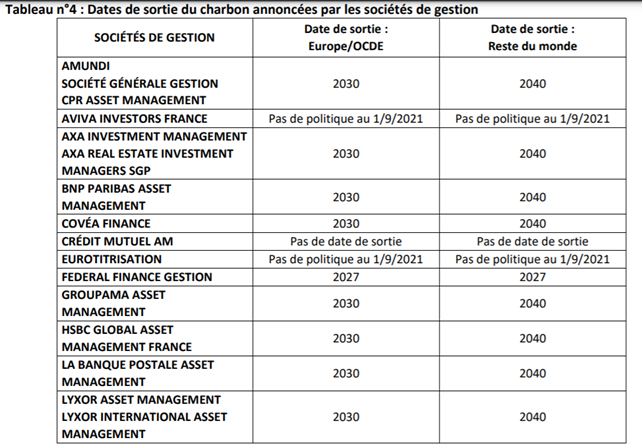

- Des avancées disparates au sein des sociétés de gestion :

- Concernant les sociétés de gestion, la formalisation et le degré de précision des politiques pétrole et gaz sont considérablement moindres que celles constatées sur le charbon thermique ; en cause sans doute la complexité et la variété des acteurs qui composent le secteur pétrole et gaz.

Ainsi sur le volet Politique, si les acteurs ont à cœur de se conformer progressivement, les avancées sont encore en ordre dispersé et suffisamment disparates pour réduire la comparabilité et l’appréciation des dispositifs en place.

3. Les expositions aux énergies fossiles se sont-elles réduites ?

Compte-tenu des premiers éléments qui se détachent des Politiques, les expositions souffrent également de l’hétérogénéité des démarches.

Néanmoins, le rapport dresse les constats suivants (Cf Annexe 2 sur les données relatives aux expositions) :

- L’exposition au charbon reste faible (cela représente entre 0,05 et 0,17% du total des prêts faits aux entreprises non financières) ;

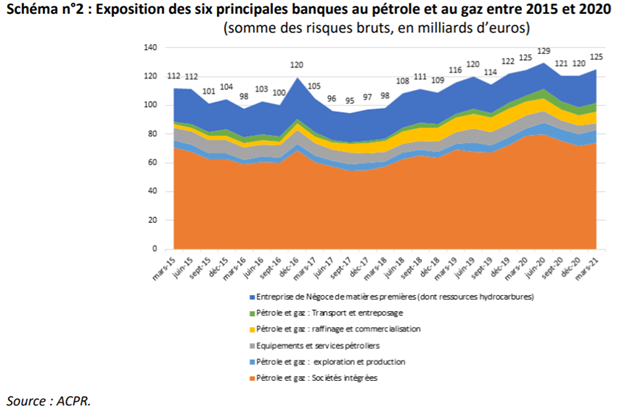

- L’exposition au Pétrole et gaz est en augmentation entre 2015 et 2020 de 19% (notamment augmentation des prêts à ces secteurs de + 30%). L’exposition totale rapportée aux crédits bancaires est de 1,9% ;

- Les prêts tendent à diminuer en montant et augmenter en volume ;

- La part du hors-bilan représente 42% du total d’exposition déclarée au pétrole et au gaz (principalement des opérations de couverture ou de produits dérivés et donc n’entre pas dans le cadre des financements directs du secteur concerné[9]).

- Le contrôle des grands risques permettrait également d’évaluer la concentration des expositions ; Selon le rapport, seules quatre banques sont « captées » par l’état « grands risques », les autres n’apparaissant pas du fait d’absence ou de faibles expositions[10] aux entreprises référencées par la Global Coal Exit List (GCEL).

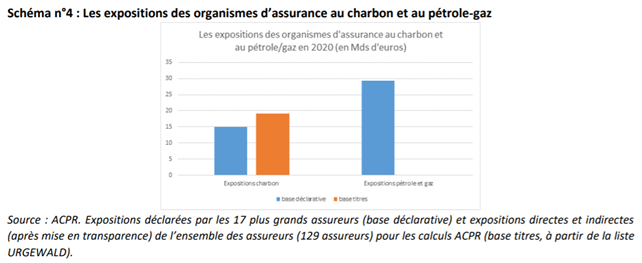

- Pour les assureurs, les expositions au charbon représentent 0,65% des placements des 16 plus grands assureurs (par rapport à la liste GCEL actualisée). L’exposition est faible et en baisse. L’exposition au secteur du gaz et du pétrole représente (sur l’échantillon de 12 assureurs) représente 1,2% du total des placements.

En conclusion sur les enseignements des expositions, telle que calculée actuellement, la part, traduit la part très faible des activités liées au secteur du charbon, sensiblement inférieure à 1 % des actifs, avec des disparités entre acteurs

Les sociétés de gestion conservent des expositions supérieures au seuil défini par la GCEL du fait de seuils internes supérieurs en matière de politique charbon, même si les sociétés s’engagent à sortir de ces secteurs avec un durcissement de leur politique en la matière.

L’enjeu reste celui de la qualité des données et des définitions de périmètre.

4. Analyse et conclusion

Dans l’approche qui se développe autour de ces thématiques liées aux enjeux climatiques, on ne peut que constater la similitude avec d’autres sujets de conformité tels la LCB-FT. Même si le sous-jacent est moins criminel (et encore, si on en croit certains), l’évolution de la démarche est proche, ce qui permet d’anticiper déjà les grandes lignes du cadre de maîtrise qui se dessine.

4.1. L’importance d’un cadre procédurale

Le rapport sur l’état des lieux des Politiques illustre l’intérêt de cadre au sein des établissements, une politique claire qui se décline ensuite en procédures. Les politiques permettent notamment de :

- Cadrer les définitions et les périmètres ;

- Définir les responsabilités ;

- Encadrer les risques par des limites en lien avec l’appétence aux risques.

4.2. L’incontournable approche par les risques

La vigilance des établissements est fonction de leur perception des risques environnementaux et du rapport coût-bénéfice.

4.2.1. Le rôle des listes de référence

Dans un premier temps, les établissements ont besoin de références, de listes prédéfinies, de critères pour les aider dans cette approche et limiter l’hétérogénéité actuelle.

A l’instar de la LCB-FT où les listes prolifèrent (Liste des pays tiers non coopératifs, liste des Personnes Politiquement exposées, liste des pays selon indice de corruption publié par ONG TI international etc.), les établissements utilisent des listes et en attendent d’autres pour adapter leur approche par les risques (Liste du Global Coal Exit[11] – GCE, liste d’exclusion Pétrole & Gaz attendue de la part de l’ONG Urgewald, Evaluation Trucost[12] etc.). Cela facilitera l’homogénéisation des approches et ainsi la comparabilité.

4.2.2. Une cartographie et une classification adaptées

La cartographie prend en compte ces sujets afin de définir de nouveaux scénarii et de les évaluer ; La classification permettra de dresser un profilage client et investissement et permettra de développer un équivalent de classification des risques ; La classification permettant de définir un profil de risque en croisant un client (émetteur) avec un projet voire une zone géographique et d’en déterminer des règles de prises de décision. La classification est, à l’instar de celle liée à la LCB-FT, en phase avec le business model de l’établissement.

4.2.3. Un dispositif de contrôle proportionné

Bien évidemment, quelque soit les référentiels externes sur lesquels l’établissement s’appuie, le dispositif doit être contingent à l’activité de l’acteur financier. La cartographie permet un dispositif de contrôle proportionné aux enjeux. Les contrôles facilitent l’identification des écarts par rapport à la Politique dans le cadre des différents investissements-financements-placements réalisés.

Le dispositif de contrôle doit pouvoir s’appuyer sur des compétences adaptées. En matière de LCB-FT, d’anciens policiers ont été recrutés. Va-t-on aller vers des recrutements d’ex-responsable de plateforme pétrolière, des spécialistes des énergies fossiles issues de grandes sociétés liées à l’énergie en complément de ceux qui ont suivi des parcours orientés développement durable ?

4.3. Un référentiel pertinent

Là encore, le référentiel joue un rôle-clé, permettant de scorer entreprise et projet selon le niveau de risque. Il servira d’appui pour les contrôles et l’analyse de données afin d’émettre des statistiques qui gagneront en fiabilité. L’enjeu de qualité des données reste encore et toujours un sujet essentiel.

4.4. Un dispositif d’alerte et d’escalade

Le dispositif s’appuie sur des scénarii (en lien notamment avec les différentes études publiées notamment par l’ACPR et l’ABE) qui permettent de définir des indicateurs d’alerte. Ces indicateurs s’inviteront progressivement dans le cadre d’appétence et feront l’objet de limites et de seuil de résilience à horizon 2030. Un suivi par exemple des expositions par rapport à la liste GCEL ou la Global Oil and Gas Exit List (GOGEL) à paraître prochainement (à l’instar des indicateurs utilisés dans ce rapport) semble être une première étape pour traduire l’implication de la gouvernance vis-à-vis de ces sujets.

Cela permettra aux instances de gouvernance de s’assurer que le profil de risque reste dans les limites de leur appétence par rapport à ces thématiques.

5. En conclusion

Les acteurs financiers ne peuvent plus s’abriter derrière de bonnes intentions. Le superviseur ne tardera pas à intégrer, si nécessaire, ces enjeux dans le périmètre des sanctions au même titre que d’autres sujets de conformité. La gestion des risques se doit d’intégrer ces enjeux dans leur approche par les risques de manière adaptée et proportionnée afin de piloter la qualité des éléments de maîtrise. Pour l’instant, les seuls indicateurs de risque seraient liés à des réclamations venant de parties prenantes. Les principaux signaux avant-coureurs résident alors principalement dans l’analyse des écarts entre la politique annoncée et sa traduction dans les décisions quotidiennes des gestionnaires. Décidemment le terrain de jeu des risques est sans limite …

[1] Cf. Les Échos 28.10 .21

[2] Un premier rapport avait été réalisé le 18 décembre 2020 – https://acpr.banque-france.fr/sites/default/files/medias/documents/20201218_rapport_vf.pdf

[3] Rapport spécial publié en 2018

[4] Rapport « Zéro émission nette d’ici 2050. Une feuille de route pour le secteur mondial de l’énergie », ( Net Zero by 2050: A Roadmap for the Global Energy Sector) (18 mai 2021). Cette feuille de route a été réalisée à l’initiative de la présidence britannique de la COP-26 (qui a été reporté en novembre 2021).

[5] Sur base des informations publiques et de questionnaires détaillés envoyés aux plus grands acteurs de la Place (9 banques, 17 assureurs et 20 sociétés de gestion

[6] Nous ne présenterons ici que les grandes lignes et quelques schémas.

[7] Illustrant notamment la difficulté de bien cerner la définition des hydrocarbures conventionnels des non conventionnels : thématiques qui n’étaient pas forcément intégrées dans les enjeux de compétence passée du collaborateur financier.

[8] Celui-ci étant responsable de 75% (selon le rapport) des émissions du secteur énergétique. La politique Charbon doit intégrer le charbon thermique (électricité principalement) et le charbon métallurgique (notamment celui qui produit l’acier).

[9] Pour rappel les financements indirects n’entrent généralement pas dans les périmètre.

[10] Seuil 300 M° Eur

[11] GCEL : Global Coal Exit List (liste mondiale de la sortie du charbon publiée pour la première fois en 2017 lors du sommet de l’ONU (novembre 2017). Base de données lancée par l’ONG allemande Urgewald sur les sociétés participant à la chaîne de valeur de l’industrie du charbon thermique (plus de 770 sociétés concernées). Prochaine publication le 4 novembre sur site gogel.org.

[12] Trucost : agence de notation extra-financière. Elle note les entreprises en fonction de leurs émissions de CO 2. Elle travaille aussi sur leur empreinte « eau ».

Annexe 1 : Les politiques se sont-elles adaptées ?

Annexe 2 : Expositions des établissements

[:en]Would compliance with the Paris agreements by 2050 be a powerful driver for changing the behaviour of players, including those in the financial world (banks, insurance companies and asset management companies in particular)?

At a time when the COP 26 is opening in Glasgow and the EU is seen as a “good pupil”[1], the ACPR/AMF report[2] offers us an overview of the commitments of financial players in the Paris financial centre, together with recommendations (p. 37). We will use this report to present the main elements and provide our analysis.

1. Background and scope

The energy sector currently accounts for three quarters of greenhouse gas emissions. To keep the increase in global temperatures to 1.5°C, the IPCC [3]indicated that the share of oil in primary energy supply would have to decrease by between -39% and -77% (between 2020 and 2050) and that of gas by approximately -13% to -62%.

To meet the Paris Agreements and achieve carbon neutrality by 2050, the International Energy Agency has drawn up a set of more than 400 measures[4]. One of the recommendations is to immediately halt all investment in new gas, oil and coal projects as well as in the installation of new coal-fired power plants not equipped with CO2 capture, use and storage techniques.

The ACPR/AMF report[5] thus makes it possible to link these various issues with the reality on the ground within the financial players in the marketplace (banks, insurers and management companies)[6].

2. the role of internal policies: what developments?

The company’s policy sets the framework and commitment to addressing key climate issues.

The report confirms that banks and insurers have integrated into their policies requirements for the progressive exclusion of fossil fuel financing. Formalization has increased and some institutions have defined precise exclusion rules (see Annex 1).

However, the report also highlights the current limitations of the policies identified:

- Lack of communication on next steps:

- While the institutions have committed to a 2030 timeframe, the steps to get there are not specified.

- Heterogeneity of approaches :

- The approaches are sufficiently heterogeneous (in particular the business lines, processes and products to be taken into account) to make comparison difficult; the report cites, for example, an institution that excludes financing for the operation of new mines from its policy, while the increase in capacity of a power station that already has an installed capacity of more than 3 GW is subject to examination.

- Exclusion of indirect financing :

- The financing concerned is mainly direct financing (and not indirect financing via other financial intermediaries for example).

- A focus on certain types of energy:

- Disparate progress among management companies :

- As far as management companies are concerned, the formalisation and degree of precision of oil and gas policies are considerably less than those observed in thermal coal; this is probably due to the complexity and variety of players in the oil and gas sector.

Thus, on the political side, although the players are keen to comply progressively, progress is still scattered and sufficiently disparate to reduce the comparability and appreciation of the systems in place.

3. have fossil fuel exposures been reduced?

Given the first elements that stand out from the Policies, the exhibitions also suffer from the heterogeneity of the approaches.

Nevertheless, the report makes the following observations (see Annex 2 on exposure data):

- The exposure to coal remains low (it represents between 0.05 and 0.17% of total loans to non-financial enterprises);

- Exposure to oil and gas increased between 2015 and 2020 by 19% (notably an increase in loans to these sectors of + 30%). The total exposure in relation to bank loans is 1.9%;

- Loans tend to decrease in amount and increase in volume;

- The off-balance sheet share represents 42% of the total reported oil and gas exposure (mainly hedging or derivative transactions and therefore not part of the direct financing of the sector concerned[9]).

- According to the report, only four banks are “captured” by the “large exposures” report, while the others do not appear because they have little or no exposure[10]to the companies listed on the Global Coal Exit List (GCEL).

- For insurers, coal exposures represent 0.65% of the investments of the 16 largest insurers (compared to the updated GCEL list). Exposure is low and declining. Exposure to the oil and gas sector represents (out of the sample of 12 insurers) 1.2% of total investments.

In conclusion, the share of exposure, as currently calculated, reflects the very low share of activities related to the coal sector, significantly less than 1% of assets, with disparities between players

Management companies retain exposures above the GCEL threshold due to higher internal coal policy thresholds, even though companies are committed to exiting these sectors with a tightening of their coal policy.

The issue remains that of data quality and scope definitions.

4. Analysis and conclusion

In the approach that is developing around these climate-related issues, one cannot help but notice the similarity with other compliance topics such as AML/CFT. Even if the underlying issue is less criminal (and still, if we are to believe some), the evolution of the approach is close, which allows us to anticipate the main lines of the control framework that is taking shape.

4.1. The importance of a procedural framework

The report on the state of policies illustrates the importance of establishing a clear policy within the institutions, which is then translated into procedures. The policies make it possible to :

- Framing definitions and scopes ;

- Define responsibilities ;

- Controlling risks by setting limits in line with risk appetite.

4.2. The essential risk-based approach

The vigilance of institutions depends on their perception of environmental risks and the cost-benefit ratio.

4.2.1. The role of reference lists

Initially, institutions need references, predefined lists, and criteria to help them in this approach and limit the current heterogeneity.

As in the case of LCB-FT, where lists proliferate (List of non-cooperative third countries, list of Politically Exposed Persons, list of countries according to the corruption index published by NGO TI International, etc.), institutions use lists and expect others to adapt their risk-based approach (Global Coal Exit List [11]– GCE, Oil & Gas Exclusion List expected from NGO Urgewald, Trucost [12]Assessment, etc.). This will facilitate the homogenisation of approaches and thus comparability.

4.2.2. Adapted mapping and classification

The classification will make it possible to draw up a client and investment profile and to develop an equivalent risk classification. The classification will make it possible to define a risk profile by crossing a client (issuer) with a project or even a geographical area and to determine decision-making rules. Like the LCB-FT classification, the classification is in line with the institution’s business model.

4.2.3. A proportionate control mechanism

Obviously, whatever the external reference systems on which the institution relies, the system must be contingent on the activity of the financial player. Mapping allows for a control system that is proportionate to the issues at stake. The controls facilitate the identification of deviations from the Policy in the context of the various investments-financing-investments made.

The control system must be able to rely on appropriate skills. In the area of AML/CFT, former police officers have been recruited. Are we going to see the recruitment of former oil rig managers, fossil fuel specialists from large energy companies, in addition to those who have followed sustainable development-oriented courses?

4.3. A relevant frame of reference

Here again, the repository plays a key role, allowing the company and project to be scored according to the level of risk. It will serve as a support for controls and data analysis in order to produce statistics that will become more reliable. The issue of data quality remains an essential subject.

4.4. An alert and escalation device

The system is based on scenarios (in connection with various studies published by the ACPR and the EBA, among others) that make it possible to define warning indicators. These indicators will gradually be incorporated into the suitability framework and will be subject to limits and a resilience threshold by 2030. Monitoring, for example, of exposures in relation to the GCEL list or the Global Oil and Gas Exit List (GOGEL) to be published soon (like the indicators used in this report) seems to be a first step to reflect the involvement of governance in these issues.

This will enable the governance bodies to ensure that the risk profile remains within the limits of their risk appetite for these subjects.

5. In conclusion

Financial players can no longer hide behind good intentions. The supervisor will not be slow to integrate, if necessary, these issues into the scope of sanctions ; maybe in the same way as other compliance issues. Risk management must integrate these issues into its risk-based approach in an appropriate and proportionate manner in order to monitor the quality of control elements. For the time being, the only risk indicators would be related to complaints from stakeholders. The main warning signals lie mainly in the analysis of the gaps between the announced policy and its translation into the daily decisions of managers. Clearly, the risk playground is limitless…

[1] See Les Echos 28.10.21

[2] A first report had been made on December 18, 2020 – https://acpr.banque-france.fr/sites/default/files/medias/documents/20201218_rapport_vf.pdf

[3] Special report published in 2018

[4] Report “Net Zero by 2050. A Roadmap for theGlobal Energy Sector” (18 May 2021). This roadmap was initiated by the UK Presidency of COP-26 (which has been postponed to November 2021).

[5] On the basis of public information and detailed questionnaires sent to the largest players in the market (9 banks, 17 insurers and 20 management companies)

[6] We will only present here the main lines and some diagrams.

[7] This illustrates in particular the difficulty of clearly defining conventional and non-conventional hydrocarbons: issues that were not necessarily integrated into the financial employee’s past skills.

[8] The latter is responsible for 75% (according to the report) of the energy sector’s emissions. The coal policy must integrate thermal coal (mainly electricity) and metallurgical coal (especially that used to produce steel).

[9] As a reminder, indirect financing is generally not included in the perimeter.

[10] Threshold 300 M° Eur

[11] GCEL: Global Coal Exit List first published in 2017 at the UN summit (November 2017). Database launched by German NGO Urgewald on companies involved in the thermal coal industry value chain (over 770 companies involved). Next publication on 4 November on gogel.org.

[12] Trucost: non-financial rating agency. It rates companies according to their CO 2 emissions. It also works on their “water” footprint.

Appendix 1: Have policies adapted?

Appendix 2: Facility Exposures

[:]